Lors d’un projet immobilier, le recours à un courtier en crédit soulève une question légitime : comment se rémunère cet intermédiaire, et quelle est la réalité de son indépendance vis-à-vis des banques ? Le partenariat entre courtiers et établissements bancaires repose sur un modèle économique précis, encadré par la réglementation française et soumis à des obligations légales strictes. Comprendre cette relation tripartite permet d’évaluer l’utilité réelle du courtage et d’identifier les critères de choix d’un intermédiaire de confiance.

Le rôle du courtier en crédit immobilier

Le courtier en crédit immobilier est un intermédiaire en opérations de banque (IOBSP) dont la mission consiste à analyser le profil financier d’un emprunteur, à monter un dossier de financement conforme aux exigences bancaires, puis à solliciter plusieurs établissements pour obtenir les conditions de prêt les plus adaptées. Contrairement à un conseiller bancaire qui ne propose que les produits de sa propre enseigne, le courtier dispose d’un réseau de partenaires lui permettant de comparer simultanément les offres de multiples banques.

Selon le registre officiel ORIAS, on recense 35 020 inscriptions en opérations de banque et services de paiement en France. Ce chiffre témoigne de la densité du secteur et de l’importance du courtage dans le financement immobilier. Le contexte de marché renforce cette tendance : comme le documente le panorama 2025 de la Banque de France, la production de crédits à l’habitat a progressé de 50 % sur les cinq premiers mois de l’année 2025 par rapport à la même période en 2024. Cette reprise, couplée à un taux moyen des nouveaux crédits établi à 3,11 % en mai 2025, crée un environnement propice à la négociation.

Avant de solliciter un courtier, maîtriser les notions essentielles du crédit immobilier permet de mieux comprendre les enjeux de la négociation et d’identifier les offres les plus compétitives. Un emprunteur informé est en mesure de dialoguer efficacement avec son courtier et de poser les bonnes questions sur les critères de sélection des banques partenaires.

Les missions quotidiennes du courtier s’articulent autour de trois axes. Premièrement, il assure une veille permanente sur les évolutions des produits de crédit, les politiques commerciales des banques et les taux pratiqués. Deuxièmement, il entretient et développe son réseau de partenaires bancaires, négociant des accords-cadres qui lui donnent accès à des conditions préférentielles. Troisièmement, il accompagne chaque dossier depuis la phase d’étude jusqu’à la signature de l’offre de prêt, en assurant le lien entre l’emprunteur et la banque.

Comment fonctionne le partenariat entre courtiers et banques

La nature du partenariat courtier-banque :

Le partenariat repose sur une logique d’apport d’affaires : le courtier présente à la banque des dossiers de clients pré-analysés et conformes à ses critères de financement. En échange, la banque rémunère le courtier via une commission bancaire calculée sur le montant du prêt accordé.

Les banques collaborent avec des courtiers parce qu’ils leur apportent un flux régulier de dossiers pré-qualifiés. Le courtier effectue un travail d’analyse en amont : vérification de la capacité d’endettement, constitution des justificatifs, optimisation du profil emprunteur. Ce tri préalable permet à la banque d’économiser du temps de traitement et de concentrer ses ressources sur l’étude des dossiers à fort potentiel. Pour la négociation de prêt immobilier, le courtier s’appuie sur sa connaissance fine des politiques commerciales de chaque établissement et sur les relations de confiance tissées au fil des dossiers traités.

Du point de vue du courtier, travailler avec un réseau étendu de banques partenaires représente un atout commercial décisif. Un courtier disposant d’accords avec cinq à huit établissements peut comparer simultanément leurs offres et choisir celle qui correspond le mieux au profil de son client. Cette mise en concurrence bénéficie à l’emprunteur, qui accède à des taux et des conditions qu’il n’aurait pas nécessairement obtenus en démarchant seul sa banque principale.

La relation entre courtier et banque s’inscrit dans un cadre contractuel formalisé par des conventions de partenariat. Ces accords définissent les modalités de collaboration, les critères de recevabilité des dossiers, les délais de traitement, et le mode de calcul des commissions. Certains courtiers négocient des volumes minimums d’apport d’affaires en contrepartie de taux préférentiels ou d’un accès prioritaire aux offres promotionnelles des banques.

La rémunération du courtier : commissions et transparence

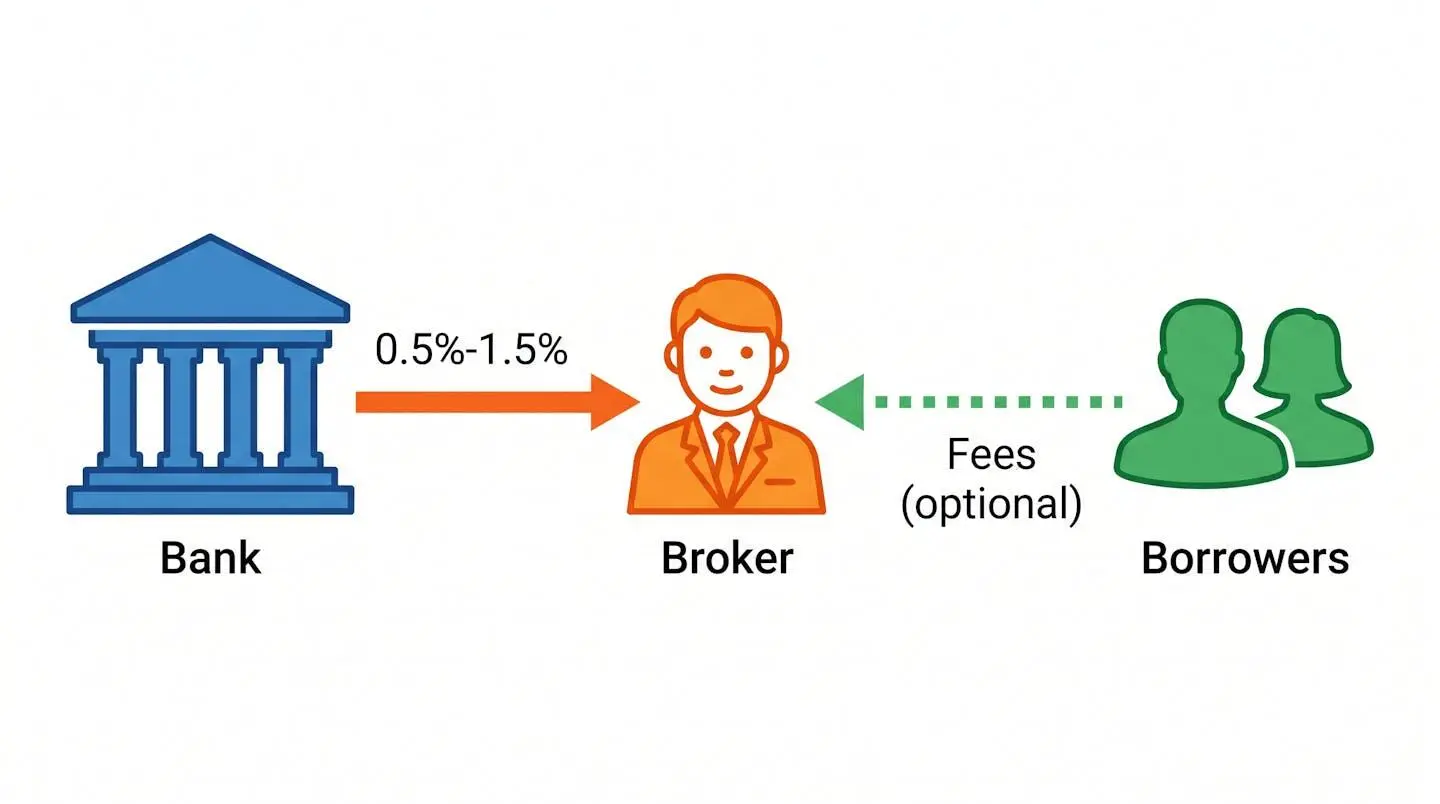

La question de la rémunération est centrale pour évaluer l’indépendance du courtier. Dans la majorité des cas, le courtier perçoit une commission versée par la banque qui accorde le prêt. Cette commission, calculée en pourcentage du montant emprunté, est prélevée sur la marge commerciale de l’établissement bancaire et ne génère pas de surcoût direct pour l’emprunteur.

0,5 à 1,5%

Fourchette de commission moyenne versée au courtier en France (calculée sur le montant emprunté)

Pour un emprunt de 250 000 €, cette fourchette représente une commission comprise entre 1 250 € et 3 750 €. Le montant exact dépend du volume d’affaires apporté par le courtier à la banque, de la complexité du dossier et des accords négociés entre les deux parties. Certaines banques proposent des commissions dégressives selon le nombre de dossiers financés par le courtier sur une période donnée.

Il existe deux modèles économiques distincts. Le courtier dit « gratuit » ne facture aucun honoraire à l’emprunteur et tire l’intégralité de ses revenus des commissions bancaires. À l’inverse, certains courtiers facturent des honoraires directs au client, généralement compris entre 500 € et 2 000 €, en complément de la commission bancaire.

La transparence sur ce point reste cruciale. Un courtier sérieux doit vous informer clairement de son mode de rémunération avant la signature du mandat de courtage. Le document contractuel doit préciser si des honoraires vous seront facturés, leur montant, et les conditions de paiement. Cette obligation d’information fait partie du devoir de conseil imposé par la réglementation en vigueur.

Une question revient fréquemment : si le courtier est payé par la banque, défend-il vraiment les intérêts de l’emprunteur ? En pratique, le courtier a tout intérêt à satisfaire son client pour développer son activité par recommandation. La concurrence entre banques partenaires incite le courtier à obtenir la meilleure offre pour fidéliser sa clientèle. Toutefois, un emprunteur vigilant veillera à s’assurer que le courtier travaille avec un réseau suffisamment large pour garantir une comparaison réelle et non biaisée vers une ou deux banques privilégiées.

Les obligations réglementaires du courtier

Le partenariat entre courtiers et banques s’inscrit dans un cadre légal strict, défini par le Code monétaire et financier. Telles que les définit l’ACPR dans son cadre réglementaire IOBSP, les obligations des intermédiaires en crédit visent à protéger les consommateurs et à garantir la compétence des professionnels du secteur.

L’immatriculation au registre ORIAS constitue la première obligation légale. Aucun courtier ne peut exercer sans cette inscription, qui conditionne son droit à exercer l’activité d’intermédiaire en opérations de banque. Pour obtenir et conserver son immatriculation, le courtier doit remplir quatre conditions cumulatives : l’honorabilité professionnelle, la capacité professionnelle attestée par une formation ou une expérience dans le secteur bancaire, la souscription d’une assurance responsabilité civile professionnelle, et la constitution d’une garantie financière.

Depuis le 1er avril 2022, la loi impose également aux courtiers d’adhérer à une association professionnelle agréée par l’ACPR. Cette adhésion renforce les mécanismes de contrôle déontologique et permet aux emprunteurs de disposer d’un recours en cas de litige. L’ACPR peut soumettre tout courtier à son contrôle et prononcer des sanctions en cas de manquement aux obligations réglementaires.

Le devoir de conseil représente une obligation centrale. Le courtier doit analyser la situation financière de son client, identifier ses besoins, et lui proposer une offre de crédit adaptée. Il ne peut pas se contenter de transmettre mécaniquement une demande de financement sans évaluer la pertinence du projet ni informer l’emprunteur des risques éventuels. Cette exigence aligne les obligations du courtier sur celles d’un conseiller bancaire.

Point de vigilance : Avant de signer un mandat avec un courtier, vérifiez systématiquement son inscription sur le registre ORIAS. Cette vérification est gratuite et accessible en ligne. Un courtier non inscrit exerce illégalement et vous expose à des risques : absence d’assurance professionnelle, conseil non qualifié, impossibilité de recours en cas de litige. L’ORIAS recense actuellement 35 020 inscriptions d’intermédiaires en opérations de banque, ce qui permet de distinguer les professionnels conformes des acteurs non autorisés.

La directive européenne sur la distribution d’assurances (DDA) impose également au courtier de justifier ses recommandations par un document écrit. Si le courtier vous oriente vers une assurance emprunteur spécifique, il doit être en mesure d’argumenter ce choix en fonction de votre profil et de vos besoins réels, et non uniquement en fonction de la commission qu’il percevra. Pour plus de détails ,cliquez sur cibfinance.fr

Avantages et limites de ce modèle pour l’emprunteur

Le recours à un courtier présente plusieurs avantages concrets. Le principal bénéfice réside dans le gain de temps : au lieu de démarcher individuellement cinq à dix banques, de prendre rendez-vous avec chaque conseiller et de constituer autant de dossiers distincts, l’emprunteur confie cette démarche au courtier qui centralise les demandes. Ce gain de temps est particulièrement appréciable pour les actifs occupant des postes à forte charge de travail.

L’accès à un réseau étendu de partenaires bancaires constitue le deuxième avantage. Certaines banques en ligne ou établissements régionaux ne travaillent qu’avec des courtiers et ne reçoivent pas de clients en direct. Passer par un courtier ouvre donc l’accès à des offres qui resteraient invisibles pour un emprunteur démarchant seul. Cette mise en concurrence accrue peut déboucher sur des conditions de taux ou de frais plus compétitives.

L’expertise du courtier dans le montage de dossier joue également un rôle déterminant. Un courtier expérimenté sait comment optimiser la présentation d’un profil emprunteur : choix du moment de la demande, argumentation sur les points faibles du dossier, valorisation des garanties complémentaires.

Toutefois, le modèle présente des limites qu’il convient d’anticiper. La première limite tient à la dépendance au réseau de partenaires du courtier. Si celui-ci travaille principalement avec deux ou trois banques, la comparaison perd de son intérêt et l’emprunteur risque d’être orienté vers l’établissement versant la commission la plus élevée. Demandez au courtier de préciser avec combien de banques il collabore effectivement.

La variabilité de la qualité des courtiers constitue la deuxième limite. Comme dans tout secteur professionnel, on trouve des courtiers compétents et rigoureux, mais aussi des acteurs peu scrupuleux ou insuffisamment formés. La vérification de l’inscription ORIAS, la consultation des avis clients et la demande de références permettent de limiter ce risque. Un courtier fiable accepte de communiquer ses statistiques de réussite et le nombre de dossiers traités annuellement.

Enfin, se limiter à un seul courtier peut réduire la concurrence. Rien n’interdit à un emprunteur de consulter plusieurs courtiers simultanément ou de comparer les propositions d’un courtier avec celles obtenues directement auprès de sa banque principale. Cette double démarche, bien qu’elle demande un peu plus de temps, garantit une vision complète du marché.

Portée et limites de cette analyse

Cet article présente le fonctionnement général du partenariat courtier-banque en 2026. Les modalités de rémunération peuvent varier selon les courtiers et les établissements bancaires. Les fourchettes de commission mentionnées sont indicatives et basées sur les pratiques observées en France. Chaque courtier définit ses propres tarifs.

Pour toute décision de crédit immobilier, comparez plusieurs offres et consultez plusieurs courtiers ou établissements bancaires. Se limiter à un seul courtier peut réduire la concurrence et limiter l’accès à certaines banques. Ne pas vérifier l’inscription ORIAS d’un courtier expose à des risques d’arnaques ou de non-conformité réglementaire.

Pour vérifier la légitimité d’un courtier : consulter le registre ORIAS (www.orias.fr). Pour toute question réglementaire : contacter l’ACPR ou un conseiller bancaire indépendant.

Vos doutes sur le partenariat courtier-banque

Le courtier est-il vraiment gratuit ?

Un courtier peut être gratuit pour l’emprunteur s’il ne facture pas d’honoraires directs. Dans ce cas, il est rémunéré uniquement par la commission versée par la banque. Toutefois, certains courtiers facturent des honoraires en complément de la commission bancaire. Il est essentiel de clarifier ce point avant de signer le mandat.

Comment vérifier qu’un courtier est fiable ?

Vérifiez son inscription au registre ORIAS, consultez les avis clients, demandez des références, et assurez-vous qu’il travaille avec plusieurs banques (au moins cinq à huit partenaires pour une comparaison efficace). Un courtier sérieux accepte de communiquer ces informations.

Le courtier défend-il mes intérêts ou ceux de la banque ?

Le courtier est légalement tenu à un devoir de conseil envers son client. Bien qu’il soit rémunéré par la banque, son intérêt est de satisfaire l’emprunteur pour développer son activité par recommandation. De plus, la concurrence entre banques incite le courtier à obtenir la meilleure offre pour son client.

Puis-je négocier directement avec ma banque sans courtier ?

Oui, vous pouvez négocier directement avec votre banque ou démarcher plusieurs établissements vous-même. Le courtier est un intermédiaire facultatif. Son principal avantage est le gain de temps et l’accès à un réseau de partenaires, mais vous restez libre de choisir votre mode de prospection.